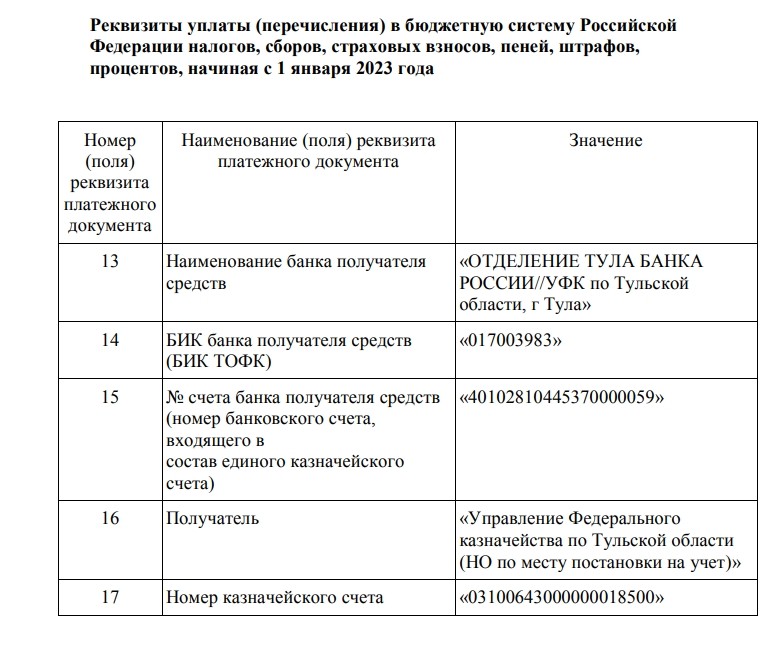

Представлены новые реквизиты для оплаты налогов и страховых взносов. Ознакомиться можно здесь.

Система ЕНС регламентирует переход на единый срок сдачи деклараций (расчетов) – не позднее 25 числа и единый срок уплаты налогов – не позднее 28 числа.

Слово «один» кратко характеризует основные преимущества ЕНС:

— 1 сальдо расчетов с бюджетом;

— 1 платежный документ;

— 1 день на возврат излишне уплаченных денежных средств с ЕНС;

— 1 день на снятие приостановки со счетов при уплате долга;

— 1 документ взыскания;

— 1 день для снятия блокировки по счету.

Очень важно! Механизм зачета ЕНП:

— в первую очередь — в счет недоимки. Зачет производится сначала в счет недоимки с более ранней датой возникновения, потом — с более поздней;

— во вторую очередь — в счет уплаты текущих платежей по налогам (авансам), страховым взносам, по которым у налогоплательщика уже возникла обязанность по уплате;

— в третью очередь — в счет пеней, процентов, штрафов.

Новшество – предоставление в налоговые органы Уведомления об исчисленных суммах налогов, авансовых платежей (КНД 1110355), только в случае, если законодательством предусмотрена уплата налога, авансовых платежей, страховых взносов до представления соответствующей налоговой декларации. Для зачета ЕНП в налоговые обязательства подача Уведомления обязательна.